Flowchart dan DFD

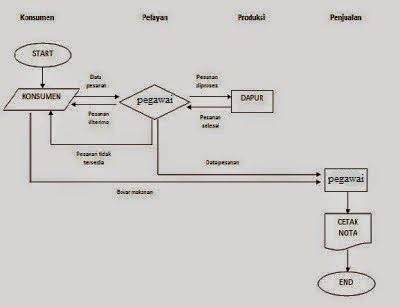

Pengertian dan Definisi Flowchart Flowchart atau Bagan alir adalah bagan ( chart ) yang menunjukkan alir ( flow ) di dalam program atau prosedur sistem secara logika. Bagan alir (flowchart) digunakan terutama untuk alat bantu komunikasi dan untuk dokumentasi. Jenis jenis Flowchart Ada beberapa jenis flowchart diantaranya: Bagan alir sistem ( systems flowchart ). Bagan alir dokumen ( document flowchart ). Bagan alir skematik ( schematic flowchart ). Bagan alir program ( program flowchart ). Bagan alir proses ( process flowchart ). a. System Flowchart System flowchart dapat didefinisikan sebagai bagan yang menunjukkan arus pekerjaan secara keseluruhan dari sistem. Bagan ini menjelaskan urut-urutan dari prosedur-prosedur yang ada di dalam sistem. Bagan alir sistem menunjukkan apa yang dikerjakan di sistem. b. Document Flowchart Bagan alir dokumen ( document flowchart ) atau disebut juga bagan alir formulir ( form flowchart ) atau paperwork flowch